用微信扫一扫关注我们

用微信扫一扫关注我们

139 1012 3211

采购管理

采购是物流、资金流、信息流进行循环流通的重要环节。对于商品流通行业而言,采购更是对日常运营中保持渠道畅通、控制降低库存成本、提高利润起着重要作用。

库存商品是企业持有的重要资产,企业可以有好几种方式来获得库存商品,例如从供应商处采购、期初投资、接受捐赠等等。其中最常见的一种方式就是通过采购获得。

采购过程具有明显的特征:

1、有供货的供应商

2、企业要取得商品须得付出一定的代价:应付款增加或资金流出。

凡是不具备这两个特点而取得库存商品的过程就属于其它收货,例如接受捐赠而取得的库存商品虽具有捐赠的往来单位,但企业主体本身却没有付出任何代价。其它收货要用仓库管理 > 收发货单进行处理。

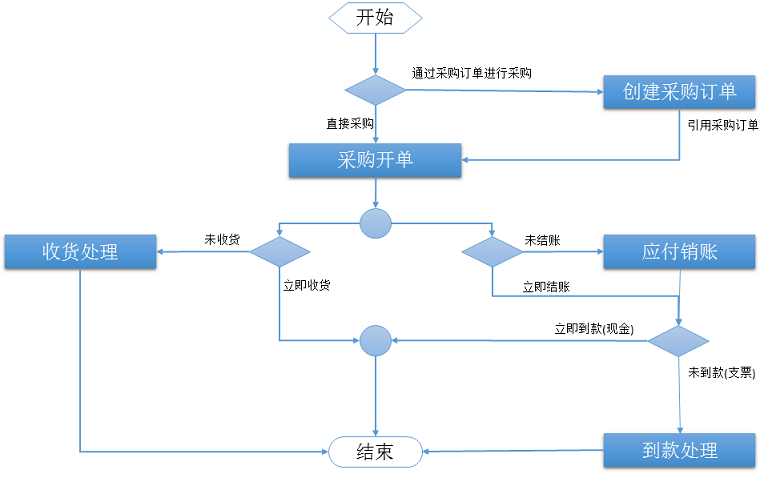

从上图中我们得知,可以通过先创建采购订单然后引用该采购订单的方式来进行采购,也可以不通过采购订单而直接进行采购开单。整个采购过程中一方面要进行后续的收货处理(物流),另一方面还要对其进行应付销账与到款处理,这样才构成完整的采购过程。

下面我们将从物流与资金流两个方面进行研究:

1、库存商品入库处理[物流]

如果在采购单上没有勾选立即收货的话,那么就表示这些产品是在途商品,还处在运输的途中还没有真正入库,所以还不能出现在库存账上,系统会将这部分商品自动核算在<在途商品>会计科目下。当到货后真正入库之时,再通过开列类型为仓库管理 > 收发货单 并将收发货类型设为业务单据收发货的单据来进行后续收货处理,这时商品才真正进入到仓库的库存账中并更新各库存相关会计核算指标。后续章节我们将继续讨论如何使用仓库管理 > 收发货单进行采购收货处理。

如果在采购单上勾选指定了立即收货(系统默认为勾选),当审核此单时,将按照其商品清单所载的产品、数量、金额立即更新到库存账并更新各会计核算指标,这种情况下就不需要后续的收货入库过程了。

2、财务处理[资金流]

前面已讲到,如果要通过采购取得库存商品,企业就得付出一定的代价。这个代价既可以是通过应付款(债务)的增加而实行赊购,也可以是付给供应商现金或支票。

如果是从供应商处赊购(系统默认),则系统自动生成应付款项并添加到往来账册中;之后可以通过开列类型为财务管理 > 往来账单 并将账单类型设为销应付的单据对该笔账务进行“销账”,销账就是抵销账务的意思。

如果采购单被指定为立即销账,系统将不会生成应付款到往来账中;这也可以理解为本应该生成的应付款项被“立即”抵销了,在此种情形下,该采购单本身亦被视为一张销账单。

因此,系统在资金流方面的处理有其独到之处:如果是赊购就生成应付账,之后可以先销账而不付款(例如开出了支票时仅仅只需将应付账销掉却没有实际付款),最后再对该账单进行到款处理从而真正付出钱款(钱从支票上划出)。钱是钱,账是账,即可以将钱账分开处理,也可以钱账合并一步到位处理,这样极大的适应了不同业务场景下的不同需求。

后续章节我们将继续讨论销账和收付的话题。

采购相关内容: